纳斯达克和纽约证券交易所采取的最新行动之一,是允许公司在没有承销公司协助或指导的情况下直接上市。

最近,又增加了公司从宝藏中出售股票的能力,这样公司实际上可以在没有独立承销商的协助、指导或审查的情况下筹集资金。

对于知名度高、媒体报道量大的公司来说,这可能是个好主意。对于那些在私人市场上向大型机构投资者筹集了大量资金的公司来说,这也可能是一个好办法。我不确定这对中小型公司是否是件好事,更重要的是,这对普通投资大众可能不是件好事。

投资者对直接上市的看法

我的兴趣一直是中小型公司和 "约翰-Q-公众先生和夫人",让投资者有机会投资风险资本。实际上,这是为公众投资者提供的风险投资。

这些采用直接上市方式的 "独角兽 "公司不允许普通公众参与,直到股票登记注册,内部人士和大型机构将估值抬高到任意的高度,这些估值不是由 "自由市场 "决定的,而是由一群内部投资者决定的--他们显然是为了自己的私利而被激励抬高估值。公众投资者以内部人士和私人投资者决定的价格进行投资,这在我看来是一种不公平的制度。

承销商在发行中的作用

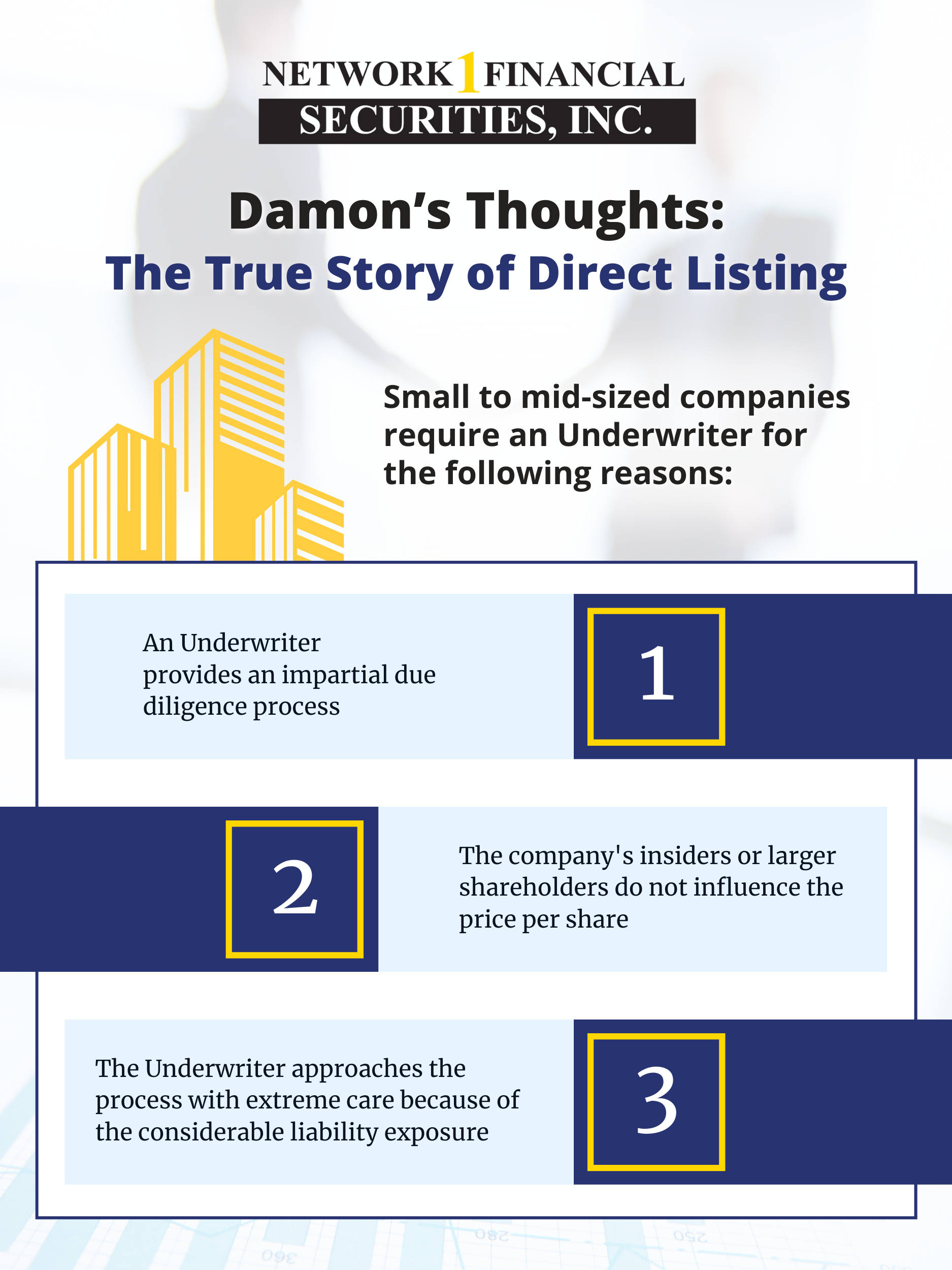

让我来讨论一下中小型发行需要承销商的重要原因,以及为什么即使是独角兽公司也应该考虑承销商。

承销商提供独立的尽职调查过程,不受公司内部人员或大股东的影响。如果承销商这样做,他们将承担重大责任,因此承销商非常重视这一过程。

尽管证券交易委员会会审查所有注册声明,但他们不会批准内容,如果出现问题,也不承担任何法律责任。

独角兽公司聘请独立人士对估值进行审查并提出意见,但关键词是 雇用.业内人士都知道,当你花钱进行评估时,评估结果通常会对你有利。

承销商可能也会感到接受某一特定价值的压力,但请相信我,承销商所面临的法律和声誉风险要比他们对发行股票估值过高的利润动机大得多。

此外,承销商还试图以有利于新投资大众的价值为交易定价。他们希望交易定价公平,这样股票在后市才会有好的表现。而内部人士和私人投资者则希望以尽可能高的价值为直接发行定价。

直接上市中为投资大众定价的独立仲裁人在哪里?直接上市中的价值是由对公司上市后的表现不感兴趣的各方得出的。虽然承销商的未来业务和客户对公司上市后的表现有很大的兴趣。

后市场表现的重要性

当一家公司有承销商时,他们会非常关注即时的盘后交易。他们希望稳定股价,并希望有一个良好的开端。

这对承保人很重要,原因有二:

1) 他们希望确保在结算日之前支付交易费用;以及

2) 他们希望投资其承保业务的客户业绩良好,这样他们就会继续投资。

在我看来,直接上市对内部人士来说,直接上市后的市场似乎并不那么重要。然而,对我来说,压倒性的社会影响在于,美国投资大众第一次有机会参与到这个新的美国公司或 "梦想 "中时,公司的价值已经由内部人和内部人集资确定了。

对于中小型公司来说,直接上市并不是一个真正的选择,原因如下:

1.它们的知名度不高,需要公开发行来筹集资金。

2.他们需要股东创建公开上市,开发交易市场。

3.他们没有了解公司情况并愿意交易股票的做市商。

直接上市是生活中的事实,对独角兽公司来说也是如此,但是,请允许我重复我最喜欢的一个观点:

"(《世界人权宣言》) 美国经济的真正增长和新工作岗位是由中小型公司创造的 这些公司是我们国家的支柱。这些公司需要强大、敬业的承销商将其引入美国资本市场。

此时,在公司的大部分潜在价值被大型机构和内部人士获得之前,公众投资者仍可投资于真正的风险投资机会,这些机构和内部人士聚集了公司的大部分风险投资价值。

达蒙·D·泰斯塔维德